7

Visualizzazioni

Diciamo che è stato negato nel quarto piatto, e si richiede una storia di credito per scoprire le ragioni. La nostra guida vi aiuterà a capire il motivo per cui si è considerati mutuatario inaffidabile.

Frammenti romani

servizi Inizia mycreditinfo.ru.

storie di credito sono memorizzati nel credit bureau (CRB). In Russia, 13 CHB, e anche se ognuno ha il proprio formato di visualizzazione per la storia di credito, uniche differenze esterne: la struttura e lo stesso contenuto.

Una volta all'anno si può ottenere una storia di credito in qualsiasi ufficio gratuitamente.

In questo articolo andremo a smantellare il rapporto di credito del grande credit bureau - NBCH. Altri rapporti possono essere letti per analogia.

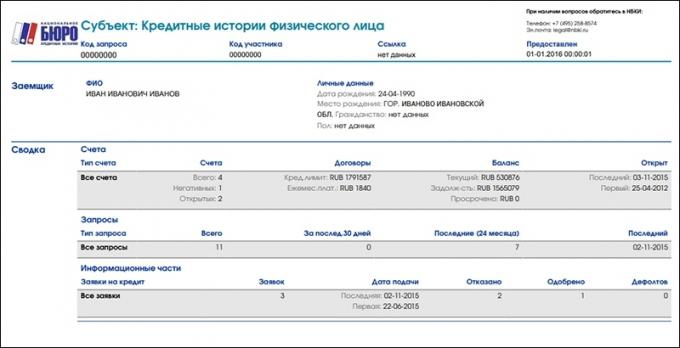

Storia di credito si compone di quattro parti. La prima parte si chiama titolo. Esso contiene una sintesi dei vostri prestiti.

Nella colonna "Balance" trovare la linea "Past Due". Qui si specifica l'importo totale dei pagamenti di prestito in ritardo. Se non v'è zero, allora, al momento del controllo si paga regolarmente per

prestiti. Qualsiasi numero diverso da zero, il ritardo. In questo caso, il nuovo prestito sarà negato. Hai bisogno di un prestito - ritardo di chiusura.

Nella colonna look "Account" in linea "negativo". Negative sono chiamati i prestiti per i quali il ritardo ha superato per tre mesi o ha raggiunto la preclusione giudiziaria. Può essere prestiti attivi o chiusi. Il negativo maggiore è il punteggio, meno probabilità di ottenere un prestito.

Per ridurre l'impatto di credito negativo, migliorare la storia di credito di piccoli prestiti, ma non nel IFM. uso carta di credito o prendere a credito, come ad esempio un frigorifero. Questo aiuterà a ripristinare la reputazione di un debitore affidabile.

Prendere nota del numero di domande di prestito:

Le banche hanno un atteggiamento negativo per i seguenti indicatori:

Non cercare di prendersi il merito senza tante cerimonie. Come, non dare un prestito a una banca e andare in un altro, e poi il terzo e così via. Tutti gli errori vengono visualizzati nella storia del credito e ridurre le probabilità di approvazione del prestito.

I dati personali rientrano nella storia di credito delle domande di prestito. Siete pieni di tali crediti, quando hanno cercato di ottenere un prestito bancario. I dati personali devono essere controllati per l'autenticità e la "costanza".

Succede che la vostra storia di credito è scritto in modo errato il nome, la data di nascita o l'indirizzo. Potrei essere scambiato lui stesso debitore nella preparazione della domanda, e l'impiegato di banca, che trasferire i dati dalla carta al computer. Per esempio, nel passaporto si Ivanov, e la storia del credito - "Yvonne". Nel considerare l'applicazione del prestatore a confronto i dati da documenti con la vostra storia di credito. Se ci sono discrepanze, ha rifiutato un prestito.

Controllare la storia di credito per errori nei dati personali. Se si trova, scrivere un'applicazione per l'Ufficio, che ha ricevuto una storia di credito. Condizioni di correzione storia di credito presso i tre principali agenzie è disponibile all'indirizzo:

Le informazioni personali vengono aggiornate nella storia di credito come si aggiorna nelle applicazioni. E più ho queste informazioni, tanto peggio. Banche apprezzare la persistenza. Se si cambia ogni anno indirizzo o numero di telefono, le banche possono prendere in considerazione il vostro credito imbroglione e si rifiutano di credito.

Per convincere la banca che non sei un truffatore, venire in ufficio e ci dicono circa le cause delle delocalizzazioni frequenti: alla ricerca di un posto di lavoro in diverse regioni o vivere con i parenti.

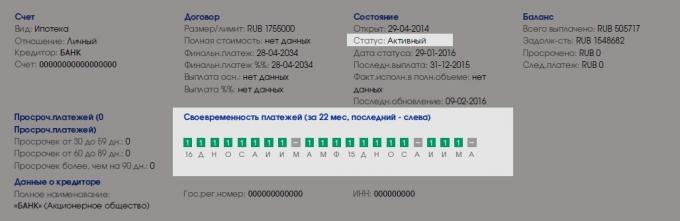

Informazioni sui singoli prestiti è nella sezione "Account". Questa sezione è facile da trovare sui quadrati colorati:

Trova prestiti attivi e guardare i piani di pagamento. prestiti attivi - quelli che si pagano oggi.

Una piazza - un mese. quadrati verdi - tutto è in ordine, non si pagano insolvenze. quadrati grigi indicano che in alcuni mesi, la banca non ha fornito dettagli sui pagamenti.

Povero, se nelle piazze verdi e grigi incontrare piazze di altri colori. Parlano di ritardo.

Le banche prestare attenzione a loro, se non ci sono delinquenza attivi. profondità delinquenza importante e la data di chiusura del prestito. Se si arresta sei mesi fa, il credito in ritardo per più di tre mesi, il nuovo prestito rischia di essere negato. Nel corso del tempo, le possibilità di finanziamento aumenterà.

Controllare il numero di microprestiti. Le banche fanno i mutuatari non fiducia, che regolarmente "intercettare per stipendio." Se si prende un prestito micro ogni sei mesi - questo è normale. Spesso - male.

Anche tenere a mente che le banche sono più fedeli ai mutuatari attivi. Se si dispone di credito storia esemplare, ma gli ultimi cinque anni, non hai usato i prestiti, la banca può rifiutare. Pertanto, riempire la storia di credito di nuove informazioni di volta in volta.

Dopo la partizione della sezione "Account", troverete "parte informazioni". Esso mostra le applicazioni per i prestiti e il loro stato - approvata o respinta. Nel caso in cui l'applicazione del prestatore indica il motivo:

Ci sono cinque motivi del rifiuto:

Secondo le mie osservazioni, la più comune causa di fallimento - la politica del credito del prestatore. Probabilmente perché è il "grande" e perentorio. Ahimè, questo non dà una direzione specifica per l'analisi, di conseguenza, il mutuatario dovrà passare attraverso tutte le possibili opzioni per il rifiuto.

Se non si danno credito, ottenere storia di credito e di controllo:

cosa fare non è necessario: