24

Visualizzazioni

Comprendiamo le opere di interesse come composti - un meccanismo semplice che vi fornirà reddito significativo in futuro.

Alexander Afanasyev

autore del corso sulla finanza personale "soldi».

La pensione media in Russia - 13 300 rubliLa pensione media in Russia nel 2018-2019 anno al mese. Questo è sufficiente a malapena per comprare cibo e medicine.

Forse in 30-40 anni, il governo inizierà a pagare buone pensioni. Forse i bambini si prenderanno cura di voi. Forse nel paese è nettamente venuto il comunismo, e nessuno avrà bisogno di qualsiasi cosa. Forse nulla, ma tali speranze basta sparare con la responsabilità per il loro futuro e si sposta a qualcun altro.

Invece, è possibile ora fare semplici passi che vi fornirà un normale standard di vita in pensione. E per aiutare in questo interesse composto.

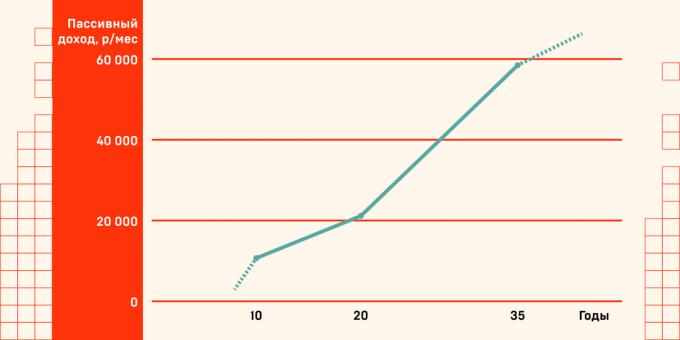

Rappresentano Andrew. Andrew 30 anni. esso accumulato milioni di rubli e metterlo in deposito al 7% annuo in banca. Un anno dopo, il suo contributo è originale e 70 milioni 000 per cento.

Un anno dopo, Andrew riacquista il suo 7% annuo, ma ora vengono assegnate non sui un milione di rubli, e al 1,07 milioni di rubli. Per il secondo anno che ha guadagnato 74.900 invece di 70.000 rubli.

Andrew ha iniziato il meccanismo dell'interesse composto: la banca paga gli interessi sul denaro guadagnato da interessi.

Dopo 35 anni, Andrew bussa di 65 e lui andrà in pensione. A questo punto, il suo contributo sarà quasi 10 milioni di rubli. Ogni anno, 10 milioni di questi fornirà ulteriormente lo stesso 7% - questo è 698 mila rubli all'anno, o 58.000 rubli al mese.

Nota: Andrew appena messo i soldi del contributo e non ha fatto nulla di più. E se viene ulteriormente portato sul conto di 9000 rubli al mese, la pensione avrebbe avuto quasi 26 milioni di capitale e 140 000 rubli al mese di reddito passivo.

Non necessariamente iniziare con un milione. Se Andrew ha cominciato a ritardare da zero a 12 000 rubli al mese per lo stesso 7% annuo, in 35 anni avrebbe capitale sociale di 20 milioni di rubli e 109 000 rubli reddito passivo.

Abbiamo preparato una tabella che considera un reddito passivo con le impostazioni. Inserisci l'importo che si desidera mettere fuori, capitale iniziale, la percentuale del contributo e l'età - la quantità di capitale per ottenere una pensione e reddito passivo mensile.

«Google Drive" per rendere i suoi valori nella tabella, copiatelo sul proprio.

Calcolare →

Naturalmente, l'inflazione influenzerà il vostro risparmio. 100 000 rubli al mese, e oggi 35 anni dopo - il denaro diverso. Ma non c'è ragione per non mettere fuori, perché anche dopo 135 anni, 100 mila rubli al mese - più di ogni altra.

L'inflazione può superare. Il denaro non significa necessariamente messo in deposito a 7 per cento. È possibile approfondire l'argomento investimento - comprare azioni affidabili, titoli di stato - e ottenere, ad esempio, il 12% annuo. E 'più difficile di quanto basta lasciare i soldi in banca, ma non richiede sforzi sovrumani.

Inoltre, nessuno si preoccupa di mettere via oggi 10 000 rubli al mese, dopo 10 anni - 15 000 rubli, e dopo 20 anni - 25 000 rubli. Dopo tutto, l'inflazione cresce e il vostro reddito, e alla fine si diventa più prezioso e lo stipendio specialista sarà più alto.

Quando la banca è chiusa, lo Stato rimborsa i depositanti fino a concorrenza di 1,4 milioni di rubli. Ad un certo punto, si accumulano una somma molto più alta - farà male perderla. Allora ha senso al capitale tiro in luoghi diversi, ad esempio, memorizzati su 1,4 milioni di rubli in diverse banche. Quindi, a ridurre al minimo il rischio di perdere denaro.

È anche possibile memorizzare patrimonio in azioni, metalli preziosi, immobili - ogni uomo seleziona gli strumenti ottimali.

Con l'economia può accadere qualsiasi cosa - La Russia è già tenuto nel 1998. modo garantito per evitarlo non lo è. adattarsi ai situazione: Non tenere tutto il capitale in una valuta, seguire le notizie e prendere decisioni basate sulla situazione attuale.

Tutte queste domande, ovviamente, importanti. E in effetti è probabile che vi sarà disciplinato per risparmiare i soldi di 20 anni e poi perdere tutto in un giorno.

Ma questa non è una scusa per non fare nulla e aspettare per la vecchiaia, e là - qualunque cosa accada. Fare uno sforzo per ora ritirato a mangiare bene, viaggi, regali per soddisfare i nipoti e pronipoti. E lasciare che la pensione statale sarà un bonus piuttosto che un mezzo di sopravvivenza.