95

Visualizzazioni

Layfhaker calcola tutte le opzioni per scoprire quale strategia di rimborso del prestito redditizio.

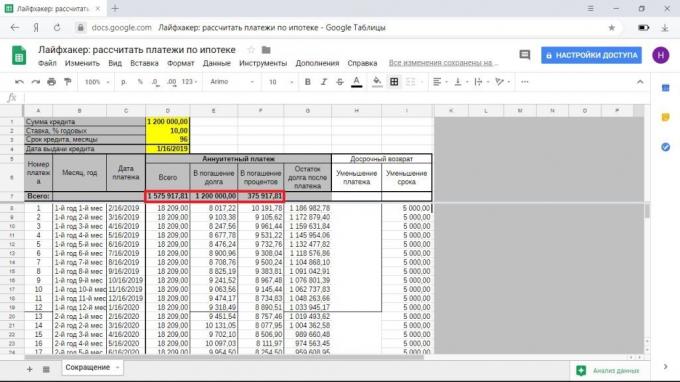

Per i calcoli prendere un mutuo ipotecario per un importo di 1,2 milioni di rubli di sotto del 10% annuo per un periodo di 8 anni (96 mesi). Si supponga di avere un mensile gratuito 5000 rubli, che si desidera inviare al rimborso anticipato.

Concettualmente, questi calcoli sono adatti per la vostra situazione, ma dovranno eseguire calcoli per conto proprio per i numeri esatti.

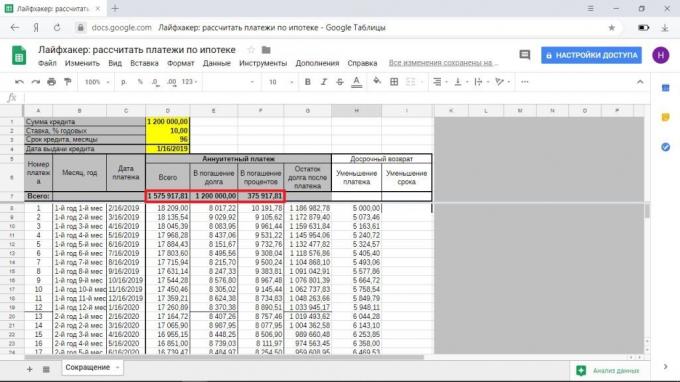

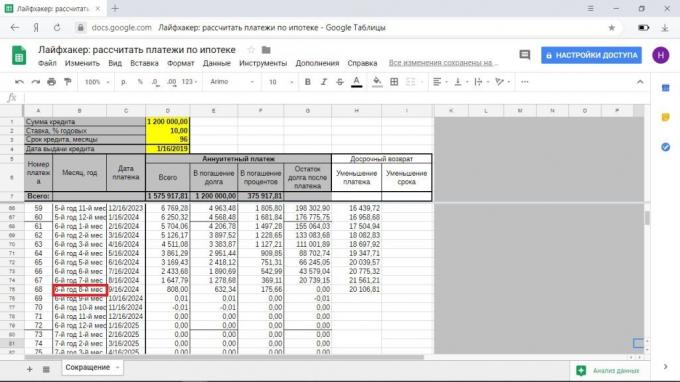

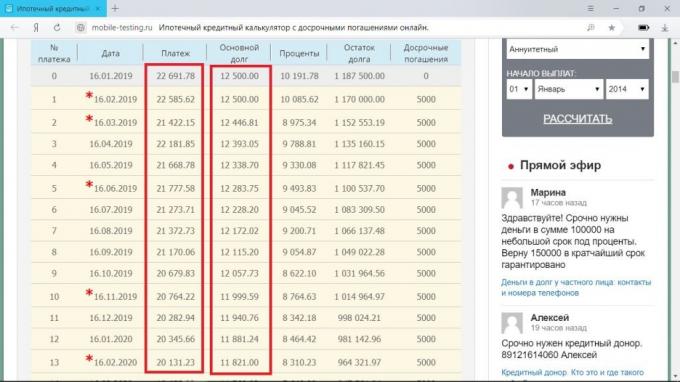

Quando i pagamenti annuali su base mensile si stanno dando la banca lo stesso importo sul conto del rimborso prestito. Allo stesso struttura di pagamento varia nei diversi mesi. Di solito in un primo momento almeno la metà è di interesse - le esatte proporzioni possono essere visualizzate nel calendario dei pagamenti.

Nel nostro esempio, il pagamento mensile di 18,209 rubli. Solo bisogno di dare alla banca 1,747,546 rubli a 547.546 rubli pagamento in eccesso.

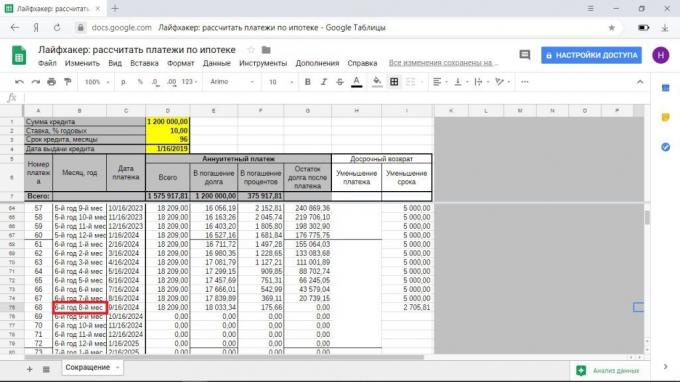

Se la retribuzione mensile extra di 5 mila rubli e per ridurre la durata del prestito, si farà risparmiare 171,647 rubli per pagare gli interessi e alle pienamente pagare alla banca per 5 anni e 8 mesi.

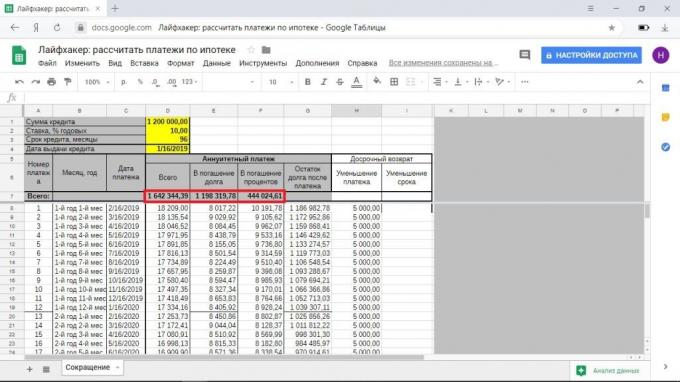

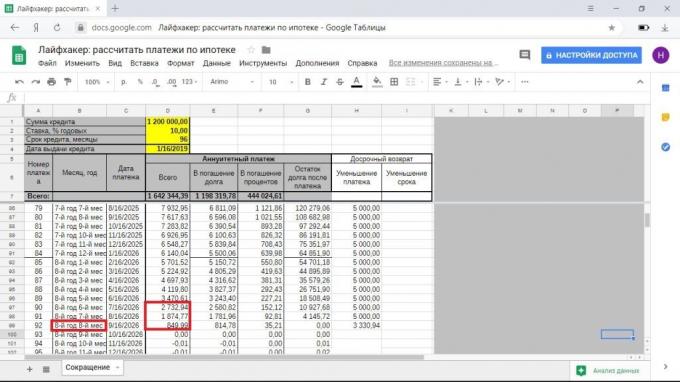

Se si riduce il pagamento, vi farà risparmiare 103 540 rubli, il pagamento ipoteca per 7 anni e 8 mesi. Negli ultimi mesi del vostro pagamento sarà così piccolo (meno di 5000 rubli), che quasi non si sente di esso.

Rimborso anticipato della riduzione della durata del mutuo sembra più redditizio per risparmiare di più, stanno dando l'intero debito bancario più veloce. Questo è solo quando il conteggio per la strategia di diminuire pagamento c'è una cosa: zone fuori fuoco di solito ricevere la differenza tra il pagamento mensile iniziale e ridurre.

I pagamenti effettuati con il periodo di riduzione, si continuano a pagare 18,209 rubli + 5000 e si separarono con 23 209 rubli. Con una diminuzione del pagamento si inizia con la stessa quantità e gradualmente andare a 1874 + 5000 = 6874 rubli.

Ma è possibile aggiungere su base mensile per l'importo destinato al rimborso anticipato della differenza tra i pagamenti iniziali e attuali.

In questo caso, è magicamente pagare il mutuo nello stesso periodo e con lo stesso pagamento in eccesso che per il rimborso anticipato della riduzione dei.

Se la vostra situazione finanziaria è destinata a peggiorare una volta, si può sempre rimandare il rimborso anticipato e di ridurre l'importo da pagare ogni mese. Quando il rimborso anticipato del periodo di riduzione, non hai tale lusso.

Inoltre, alcune banche sono autorizzati a parziale rimborso di un mutuo in linea solo con una diminuzione di pagamento, e per la riduzione del periodo avrebbe dovuto andare in ufficio. Se incontro a tempo pieno con i dipendenti dell'istituto di credito non è per voi, questa opzione di rimborso è perfetta.

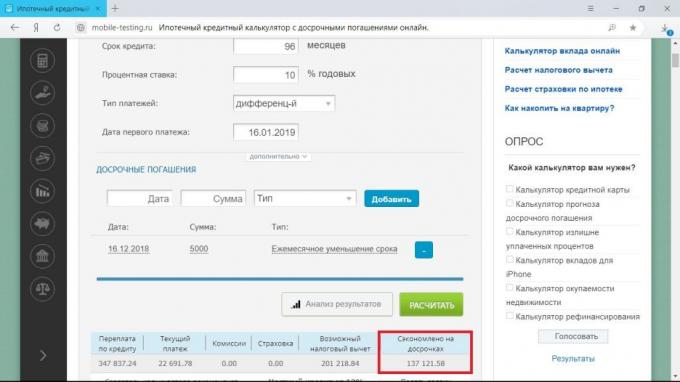

pagamenti differenziati banche offrono rare, ma per ottenere un mutuo con queste condizioni è ancora possibile. In questo caso, l'importo del capitale è diviso in parti uguali, percentuali calcolate su un equilibrio debito mensile. Pertanto, gradualmente ridotto la quantità di pagamento.

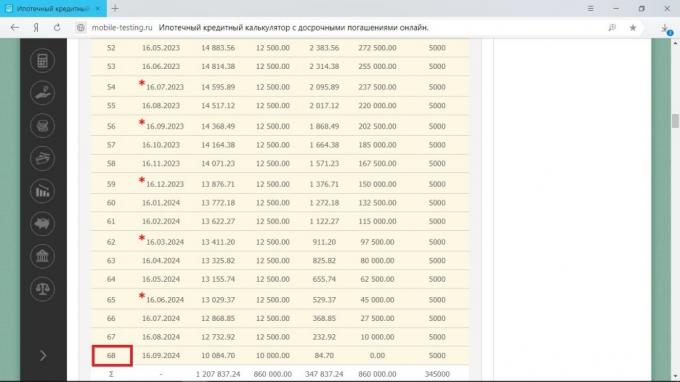

Per il mutuo dal nostro esempio in questa situazione, il pagamento in eccesso sarà 484 958 rubli, il pagamento per il primo mese - 22 500 rubli, l'ultima - 12 604 rubli. Per calcolare il beneficio, utilizzare uno dei siti con il calcolatore di prestito, per esempio, mobile-testing.ru.

Totale per 5000 un mese, si riduce l'Interessi pagamento in eccesso di 137 121 rubli e per pagare il mutuo di 5 anni e 8 mesi. In questo mese vi verrà dato tutto l'ammontare più piccolo a causa di pagamenti differenziati.

Tenete a mente che la calcolatrice non tiene conto di rimborso anticipato al primo pagamento. Tuttavia, se fosse possibile, le cifre dovrebbero cambiare leggermente.

Con la riduzione delle dimensioni del processo di pagamento va anche nella direzione di diminuire entrambe le opzioni, anche se non così veloce. Ciò è dovuto alla riduzione del capitale, un mese di andare a scapito di rimborso del capitale.

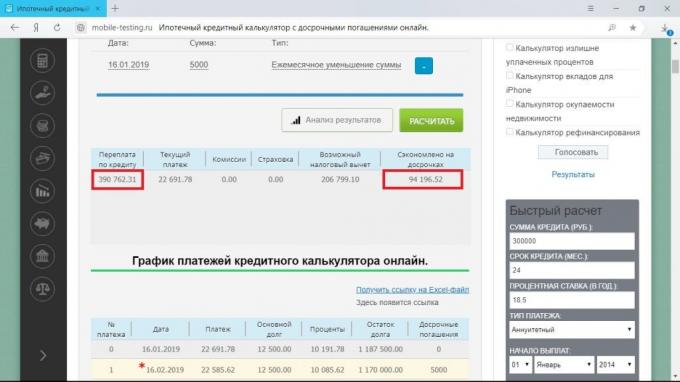

Si scopre che un tale approccio sarebbe salvato 94,196 rubli, un mutuo si applica per 7 anni e 1 mese.

La differenza tra la consegna originale e la corrente ha senso calcolare: è formato principalmente riducendo la percentuale. E il pagamento sarà ridotto e così, a seconda l'entusiasmo con cui si estinguere il debito principale.