6

Visualizzazioni

I giovani dai 20 ai 30 anni, spesso distratto per quanto riguarda la finanza. Ci guadagnano da vivere, spendere alle loro esigenze, l'intrattenimento e gli hobby, ma non pensate nemmeno di spesa razionale del denaro sulle loro opportunità di bilancio o di investimento.

In realtà, non importa quanto si guadagna, in modo che gli investimenti e il calcolo del bilancio - è un atteggiamento diverso al denaro, e il numero non ha nulla a che fare con esso.

Questo post è su come gestire le tue finanze se si ottiene una stalla stipendio e raramente hanno un reddito sul lato.

Qui di seguito troverete una descrizione della strategia che funziona perfettamente anche su stipendi modesti, così come diversi strumenti che consentono di più conveniente per gestire le vostre finanze.

Negli Stati Uniti, tutti ossessionati con servizio conveniente Mint.comIn cui è possibile tenere traccia di tutte le transazioni finanziarie.

Al momento della registrazione l'utente inserisce i dati della carta di credito e può quindi monitorare tutte le loro utilizzando il servizio entrate e le uscite, pianificare un budget, ricevere consigli su ottimizzazione dei costi e che superano le notifiche per cento prestiti.

Nel nostro paese, servizi simili eppure. Naturalmente, a differenza degli americani, i consumatori russi non sono disposti a usare le carte di credito, e in molti luoghi ancora non arriva a pagare con carta di credito.

Nonostante questo, ci sono diversi comodi servizi con le applicazioni mobili che è possibile eseguire il vostro budget, programmare e registrare tutte le spese e ricevere un avviso di pagamento programmata. Ho trovato alcuni servizi gratuiti a russo Accounting Finanze o, in altre parole, conducendo la contabilità nazionale.

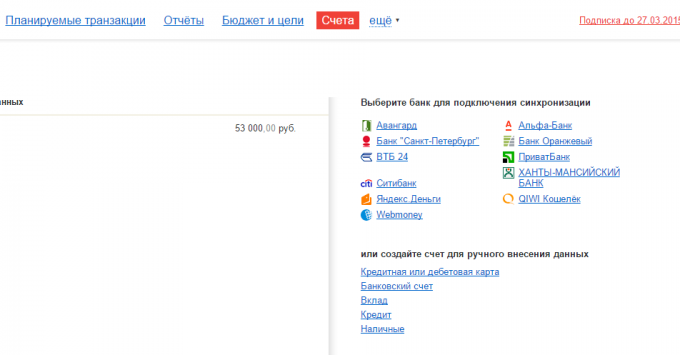

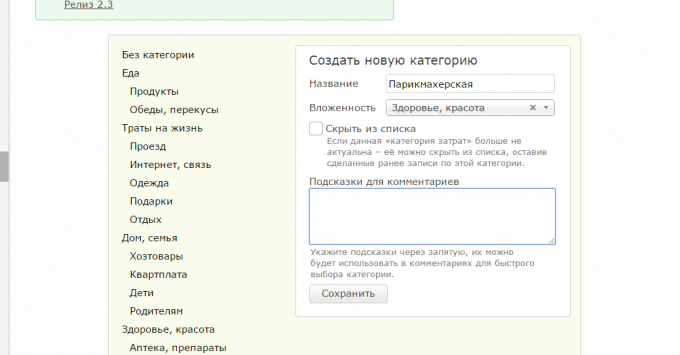

Il servizio, che attira immediatamente l'attenzione a se stessi a spese del nome della classe. Ha un'interfaccia molto semplice, senza elementi aggiuntivi e facile tenuta dei registri. Che, tuttavia, non nega la possibilità di scaricare le transazioni alcune banche come "Alpha-banca" VTB 24 e gli altri.

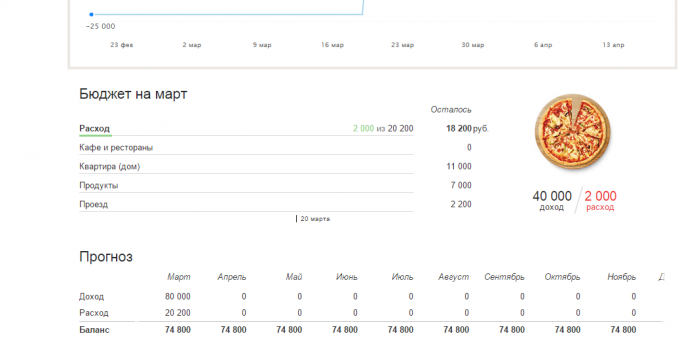

V'è un built-in di analisi e report: Mappa delle entrate e delle spese, i periodi di confronto per debiti e contanti. Tutto questo in un user-friendly tabelle e grafici. V'è anche una possibilità per la definizione degli obiettivi finanziari, tutto è abbastanza facile e semplice.

Versione mobile sincronizzato con il servizio Web e include la possibilità di condividere la contabilità familiare, riconosce l'SMS dalla banca e automaticamente li entra in entrate e le uscite.

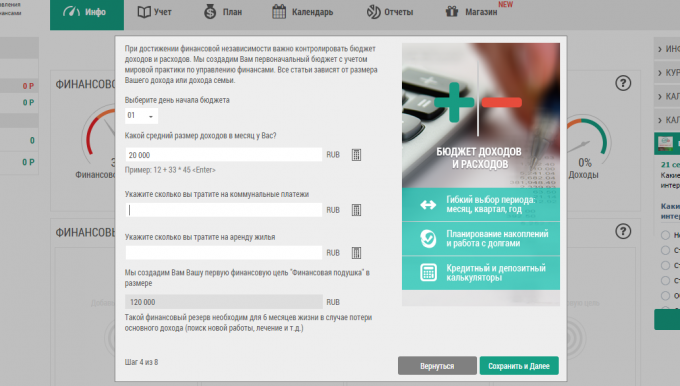

Subito dopo la registrazione si compila un breve modulo, i dati che saranno utili per creare un elenco di categorie e raccomandazioni di base. Ivi si segnala subito il "cuscinetto di sicurezza", che è auspicabile ad accumularsi in un prossimo futuro.

È possibile sincronizzare il tuo conto con carte di credito di alcune banche russe, tra cui Sberbank, VTB, e altri, e le transazioni scaricare direttamente.

Inoltre, v'è la situazione finanziaria degli indicatori in base al quale il programma automaticamente vi darà un indizio circa la condotta di finanza.

Questo servizio è molto semplice. Non ci sono grandi capacità analitiche (c'è un'analisi del flusso di cassa annuale) e la sincronizzazione con le banche, ma non è necessario affrontare in nulla. Fornire servizi di iniziare il coaching, fate la vostra prima transazione, e voilà!

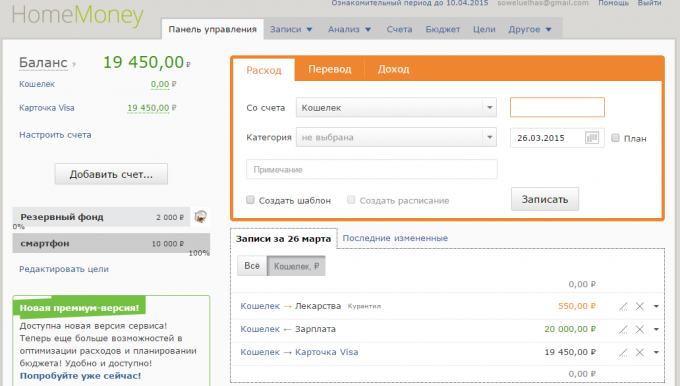

Creare un budget, gli obiettivi fissati per il risparmio (già di un'obiettivi ready-made, come una vacanza o un "cuscinetto di sicurezza", un click - si aggiunge l'obiettivo), le entrate e le spese aggiuntivo.

La mia mente sui miei

Ci sono tutti dello stesso reddito, le spese, e si muovono tra conti. Proventi e oneri categorie sono aggiunti in una sezione separata "Riferimenti", e non solo quando si entra transazioni. Ma ci sono modelli per le spese ricorrenti di frequente, il che è molto comodo.

la pianificazione di bilancio e gli obiettivi finanziari, grande o medio, è necessario un account premium. Tuttavia, un tale account esiste in uno qualsiasi dei programmi di cui sopra, e senza di essa si otterrà un minimo di possibilità.

Ciò che è buono, da uno di questi servizi Web sono applicazioni mobili per iOS e Android, perché le spese sono dal tuo dispositivo mobile è molto più facile.

La prima cosa da fare dopo aver creato il tuo account - organizzati bilancio. Se state ufficialmente certamente vieni pagato due volte al mese, e tutte le tasse sono già dedotte da esso. Quindi, basta inserire l'ammontare dei salari.

Poi riempire nel vostro budget ogni mese per le spese ricorrenti, come il pagamento di un appartamento, i viaggi, internet e così via. Può essere debito sul prestito, cura dei bambini, l'importo che si necessariamente stanno dando i genitori anziani e le altre spese che sono chiaramente ripetono mese dopo mese.

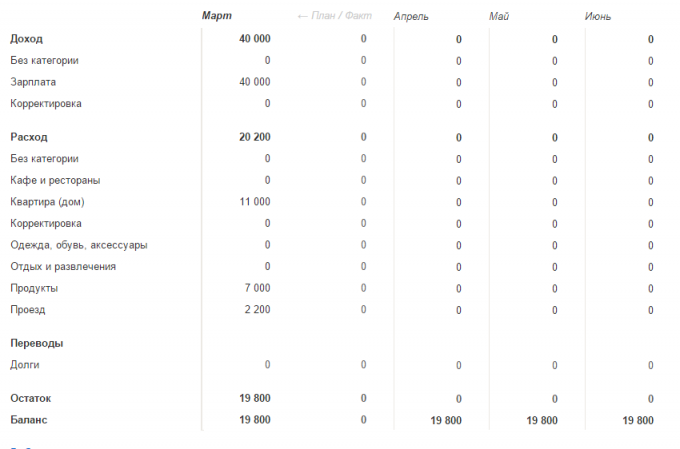

Ora è possibile vedere un grafico del vostro budget: quanto si vuole spendere per diverse categorie, come è già speso e quanti sarà in grado di spendere di più, non un budget sciolto.

È possibile creare una categoria a parte di "Tutto il resto" o "just in case". Ci saranno tenuti i soldi che non aveva previsto di spendere in base al vostro budget. In modo da avere un'idea più precisa di quanto c'è denaro gratuito per gli imprevisti.

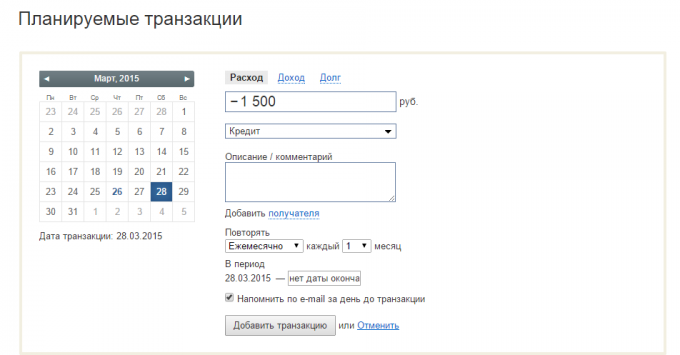

Dalla pianificazione del budget è molto più comodo da usare carte di credito per il periodo a corto di liquidi quando si hanno già speso dell'ultimo stipendio, ma un anticipo non è venuto ancora, ma presto sarà.

Il programma è stato prescritto, quanti soldi hai e quale data è necessario pagare. In modo da non dimenticare di effettuare un pagamento, e non sarà necessario pagare gli interessi.

L'Easy Finance per questo scopo una caratteristica speciale - pagamenti automatici date in Google Calendar, così come promemoria via e-mail e SMS.

Il "Zen-mani" hanno anche una tale opportunità, ma senza Google Calendar. È possibile pianificare operazioni ricorrenti e avanzare ricevere promemoria su di loro per e-mail.

Quindi fare un bilancio, e le spese per un soggiorno di un mese all'interno di tale budget. Ok, è il momento di pensare a risparmio. È inoltre possibile personalizzare un servizio in modo che ogni mese una certa quantità viene trasferito come risparmio sulla bolletta.

Eccellente obiettivo per il risparmio - il "in caso di emergenza." Questo account vi darà quello che dobbiamo fornire il denaro - di sicurezza.

Sei tu a decidere quanto grande sono i vostri risparmi, ma più spesso di quanto si raccomanda di rimandare la somma, che in caso di emergenza durerà per sei mesi di vita senza lavoro. Se sei già una casa di contabilità alcuni mesi conduce, questo sarebbe abbastanza semplice: prendere il budget medio effettivo per il mese e moltiplicare il numero per sei.

Quando questo importo è accumulato, non toccarlo fino a quando il caso più estremo del genere ti verrà fuori di un posto di lavoro, auto o proprietà. Vedrai, con una riserva di denaro "just in case" vi sentirete molto più comodo, più sicuro e più fiducioso.

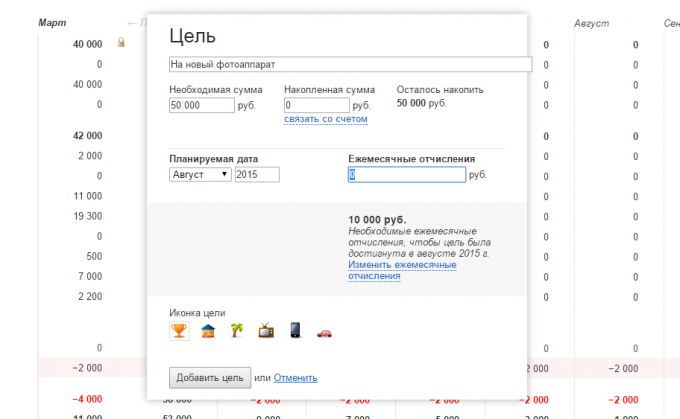

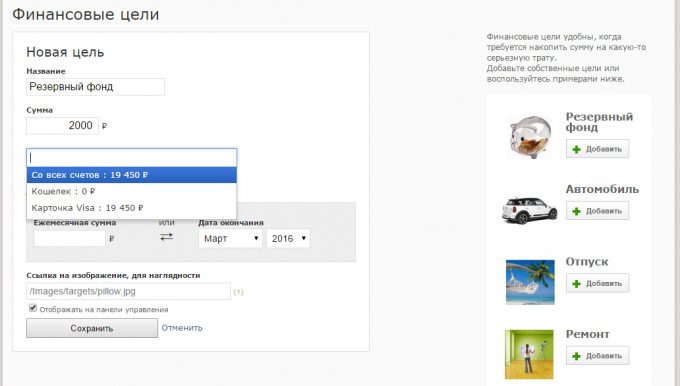

È possibile impostare altri obiettivi per l'accumulo. Può essere diversi acquisti, importanti o meno, "la vendita del Fondo" risparmi per la prossima vacanza o qualcos'altro.

Se si calcola il bilancio, si può chiaramente capire quanto denaro è possibile risparmiare per una cosa, un evento o vacanza ogni mese.

Ad esempio, si vede che ogni mese in eccesso rispetto al budget e le spese generali sono rimasti 5000 rubli. È possibile impostare un obiettivo, come "comprare un nuovo telefono intelligente", e il programma calcolerà quanto è necessario per salvare ogni mese per accumulare la quantità necessaria, ad esempio, alla fine dell'estate. Di conseguenza, si ottiene la pace della mente e chiarezza nella finanza personale.

E si prevede finanze personali? Che utilizzano strumenti?